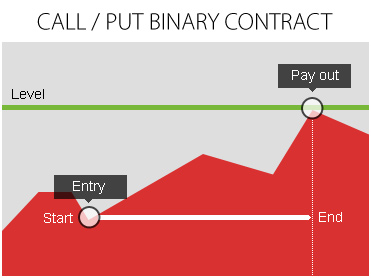

Dukascopy Bank konzentriert sich auf die beliebteste und einfachste Art von Binärkontrakten, die allgemein als „Up/Down“- oder „Call/Put“-Binärkontrakte bezeichnet werden.

Bei binären Call/Put-Optionen legt der Händler fest, ob der Kurs des Basiswerts bei Vertragsende über oder unter dem Kurs zu Beginn des Vertrags liegt.

Das Einzige, was die möglichen Gewinne bei Call/Put-Binärgeschäften bestimmt, ist der Kurs zum Verfallszeitpunkt des Optionsvertrags.

- Wenn die Prognose des Händlers richtig ist, ist die Option im Geld (In-the-money) und der Händler erhält die eingezahlte Prämie plus einen Betrag zurück, der der anwendbaren Auszahlungsquote (zwischen 70% und 90%) multipliziert mit dem Prämienbetrag entspricht.

- Wenn die Prognose des Händlers falsch ist, d.h. der Marktpreis zum Zeitpunkt des Ablaufs der Option niedriger ist als der Basispreis für eine Up/Call-Option (oder höher für eine Down/Put-Option), gilt der Kontrakt als Out-of-the-money. In diesem Fall gibt es für den Händler keinen Gewinn und er verliert die gezahlte Prämie.

Die Gewinne, die für In-the-money-Trades gezahlt werden, hängen in der Regel vom gehandelten Basiswert und der Rendite (Auszahlungsquote) ab, die der Broker bereit ist zu bieten. Der Ansatz der Dukascopy Bank besteht darin, eine einheitliche Auszahlungsquote für die gesamte Palette der handelbaren Instrumente anzubieten (siehe Bedingungen für weitere Einzelheiten).

Beispiel 1

- Szenario: Der Händler glaubt, dass der Euro gegenüber dem US-Dollar steigen wird (EUR/USD wird steigen).

- Aktion: Er beschließt, einen binären Optionsvertrag mit einer Call-Option auf EUR/USD mit einer Investition von 100 $, einer Ablaufzeit von 2 Stunden und einer Auszahlungs-/Erstattungsquote von 90 %/0 % zu eröffnen.

- Basispreis: Die Kaufoption wird zum ASK-Kurs von 1,2000 eröffnet.

- Auszahlung: Wenn die Prognose des Händlers richtig ist und der EUR/USD BID-Kurs bei Ablauf über 1,2000 liegt, erhält er eine Auszahlung von $90 (d.h. $100 x 90%) zusätzlich zur vollen Rückerstattung Ihres investierten Betrags.

- Verlust: Wenn die Prognose des Händlers falsch ist und der EUR/USD BID-Kurs bei Ablauf unter oder gleichwertig mit 1,2000 ist, verliert der Händler Ihre gesamte Investition, da es 0% Erstattung gibt.

Beispiel 2

- Szenario: Der Händler erwartet, dass das britische Pfund gegenüber dem japanischen Yen schwächer wird (GBP/JPY wird fallen).

- Aktion: Er beschließt, einen binären Optionskontrakt mit einer Verkaufsoption auf GBP/JPY mit einer Investition von 100 $, einer Ablaufzeit von 30 Minuten und einer Auszahlungs-/Erstattungsquote von 70 %/20 % zu eröffnen.

- Basispreis: Die Verkaufsoption wird zum BID-Preis von 140,00 eröffnet.

- Auszahlung: Wenn die Prognose des Händlers zutreffend ist und der GBP/JPY ASK-Kurs bei Ablauf unter 140,00 liegt, erhalten Sie zusätzlich zur gezahlten Prämie eine Auszahlung von $70 (d.h. $100 x 70%).

- Verlust: Wenn die Prognose des Händlers falsch ist und der GBP/JPY ASK-Kurs am Verfallstag über oder gleichwertig mit 140,00 ist, erhält der Händler eine Rendite von 20% Ihrer Investition (in diesem Fall $20) und verliert den Rest.

Um mehr über die Forex/CFD Handelsplattform von Dukascopy Bank SA, sowie über den SWFX und weitere handelsbezogene Informationen zu erfahren,

rufen Sie uns bitte an oder hinterlassen Sie eine Rückrufanfrage.

rufen Sie uns bitte an oder hinterlassen Sie eine Rückrufanfrage.

Für weitere Informationen über eine mögliche Zusammenarbeit,

bitte rufen Sie uns an oder fordern Sie einen Rückruf an.

bitte rufen Sie uns an oder fordern Sie einen Rückruf an.

Um mehr über die Dukascopy Bank Binären Optionen zu lernen

/Forex Handelsplattform, SWFX und andere Handelsbezogenen Informationen,

bitte rufen Sie uns an oder fordern Sie einen Rückruf an.

bitte rufen Sie uns an oder fordern Sie einen Rückruf an.

Um mehr über die Forex/CFD Handelsplattform von Dukascopy Bank SA, sowie über den SWFX und weitere Handelsbezogenen Informationen zu erfahren,

rufen Sie uns bitte an oder hinterlassen Sie eine Rückrufanfrage.

rufen Sie uns bitte an oder hinterlassen Sie eine Rückrufanfrage.

Um mehr über Krypto Handel/CFD/ Forex Handelsplattform, SWFX und andere Handelsbezogenen Informationen zu erfahren,

bitte rufen Sie uns an oder fordern Sie einen Rückruf an.

bitte rufen Sie uns an oder fordern Sie einen Rückruf an.

Um mehr über Business Introducer und andere Handelsbezogenen Informationen zu erfahren,

bitte rufen Sie uns an oder fordern Sie einen Rückruf an.

bitte rufen Sie uns an oder fordern Sie einen Rückruf an.

Für weitere Informationen über eine mögliche Zusammenarbeit,

rufen Sie uns bitte an oder bitten Sie um einen Rückruf.

rufen Sie uns bitte an oder bitten Sie um einen Rückruf.