Dukascopy Bank se concentre sur le type le plus courant et le plus simple de contrats binaires, appelé « Up/Down » ou « Call/Put » .

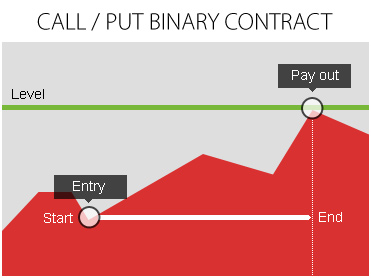

Avec les options binaires Call/Put, le trader détermine si le prix du sous-jacent à la fin du contrat sera supérieur ou inférieur au prix au début du contrat.

La seule chose qui détermine les gains possibles avec les binaires Call/Put est le prix à l'heure d'expiration du contrat d'option.

- Si les prévisions du trader sont correctes, l'option est « In-the-money » et le trader reçoit la prime payée plus un montant égal au ratio de paiement applicable (entre 70 % et 90 %) multiplié par le montant de la prime.

- Si les prévisions du trader sont incorrectes, c'est-à-dire que le prix du marché au moment de l'expiration de l'option est inférieur au prix d'exercice pour une option Up/Call (ou supérieur pour une option Down/Put), le contrat est considéré comme Hors de la monnaie. Dans ce cas, le trader n'obtient aucun gain et perd la prime payée.

Habituellement, les gains payés pour les opérations dans la monnaie dépendent du sous-jacent négocié et du rendement (ratio de paiement) que le broker est prêt à offrir. L'approche de Dukascopy Bank est d'offrir un ratio de paiement uniforme pour toute la gamme d'instruments négociables ( voir les conditions pour plus de détails).

Exemple 1

- Scénario: Le trader pense que l'euro va se renforcer par rapport au dollar américain (l'EUR/USD va augmenter).

- Action: Il décide d'ouvrir un contrat d'options binaires avec une option d'achat sur EUR/USD avec un investissement de 100 $, un délai d'expiration de 2 heures et un taux de paiement/remboursement de 90 %/0 %.

- Prix d'exercice: L'option d'achat est ouverte au prix ASK de 1,2000

- Payout: Si la prédiction du trader est correcte et que le prix de la BID EUR/USD est supérieur à 1,2000 à l'expiration, il reçoit un paiement de 90 $ ( c.-à-d. 100 $ x 90 %) en plus du remboursement complet de votre montant investi.

- Perte: Si la prédiction du trader est erronée et que le prix du BID EUR/USD est inférieur ou égal à 1,2000 à l'expiration, le trader perd l'intégralité de votre investissement, puisqu'il y a 0% de remboursement.

Exemple 2

- Scénario: Le trader s'attend à ce que la livre sterling s'affaiblisse par rapport au yen japonais (GBP/JPY va baisser).

- Action: Il décide d'ouvrir un contrat d'options binaires avec une option de vente sur GBP/JPY avec un investissement de 100 $, un délai d'expiration de 30 minutes et un taux de paiement/remboursement de 70 %/20 %.

- Prix d'exercice: L'option de vente est ouverte au prix BID de 140,00.

- Payout: Si la prédiction du trader est exacte et que le prix ASK du GBP/JPY est inférieur à 140,00 à l'expiration, vous recevez un paiement de 70 $ (c'est-à-dire 100 $ x 70 %) en plus de la prime payée.

- Perte: Si la prédiction du trader est erronée et que le prix ASK GBP/JPY est supérieur ou égal à 140,00 à l'expiration, le trader recevra un retour de 20 % de votre investissement (20 $ dans ce cas) et perdra le reste.

please call us or make callback request.

please call us or make callback request.

please call us or make callback request.

please call us or make callback request.

please call us or make callback request.

please call us or make callback request.

please call us or make callback request.