Dukascopy Bank si concentra sul tipo di opzioni binarie più popolare e semplice, comunemente conosciuto come contratti "Up/Down" o "Call/Put".

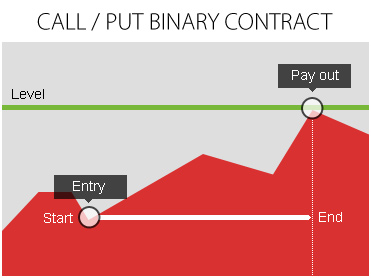

Con le opzioni binarie Call/Put, il trader determina se il prezzo dell'asset sottostante alla scadenza del contratto sarà più alto o più basso rispetto al prezzo all'inizio del contratto.

L'unica cosa che determina i guadagni possibili con le opzioni binarie Call/Put è il prezzo al momento della scadenza del contratto di opzione.

- Se la previsione del trader è corretta, l'opzione è In-the-money e il trader riceve indietro l'importo investito più una cifra pari al payout applicabile (compreso tra il 70% e il 90%) moltiplicato per l'importo investito.

- Se la previsione del trader è errata, ovvero il prezzo di mercato al momento della scadenza dell'opzione è inferiore al prezzo strike per un'opzione Up/Call (o superiore per un'opzione Down/Put), il contratto è considerato Out-of-the-money. In questo caso, non ci sono guadagni per il trader e perde il premio (importo) pagato.

Di solito, i guadagni pagati per le operazioni in-the-money dipendono dallo strumento sottostante e dal payout che il broker è disposto a offrire. L'approccio di Dukascopy Bank è quello di offrire un payout uniforme per tutta la gamma di strumenti negoziabili (vedi condizioni per ulteriori dettagli).

Esempio 1

- Scenario: Il trader crede che l'euro si rafforzerà rispetto al dollaro statunitense (EUR/USD salirà).

- Azione: Decide di aprire un contratto di opzioni binarie con un'opzione call su EUR/USD, con un investimento di $100, un tempo di scadenza di 2 ore e un payout/rimborso del 90%/0%.

- Prezzo Strike: L'opzione call viene aperta al prezzo ASK di 1.2000

- Payout: Se la previsione del trader è corretta e il prezzo BID di EUR/USD è superiore a 1.2000 alla scadenza, riceve un pagamento di $90 (ovvero $100 x 90%) oltre al rimborso completo dell'importo investito.

- Perdita: Se la previsione del trader è errata e il prezzo BID di EUR/USD è pari o inferiore a 1.2000 alla scadenza, il trader perde l'intero investimento, poiché non c'è rimborso (0%).

Esempio 2

- Scenario: Il trader si aspetta che la sterlina britannica si indebolisca rispetto allo yen giapponese (GBP/JPY scenderà).

- Azione: Decide di aprire un contratto di opzioni binarie con un'opzione put su GBP/JPY, con un investimento di $100, un tempo di scadenza di 30 minuti e un payout/rimborso del 70%/20%.

- Prezzo Strike: L'opzione put viene aperta al prezzo BID di 140.00

- Payout: Se la previsione del trader è corretta e il prezzo ASK di GBP/JPY è inferiore a 140.00 alla scadenza, riceverai un pagamento di $70 (ovvero $100 x 70%) oltre al premio pagato

- Perdita: Se la previsione del trader è errata e il prezzo ASK di GBP/JPY è pari o superiore a 140.00 alla scadenza, il trader riceverà un ritorno del 20% del suo investimento ($20 in questo caso) e perderà il resto.

Per scoprire di più sulla piattaforma di Dukascopy Bank per Forex/CFD, sul SWFX ed altre informazioni relative al trading,

la preghiamo di contattarci o richiedere di essere contattato (callback request)

la preghiamo di contattarci o richiedere di essere contattato (callback request)

For further information regarding potential cooperation,

please call us or make callback request.

please call us or make callback request.

To learn more about Dukascopy Bank Binary Options

/ Forex trading platform, SWFX and other trading related information,

please call us or make callback request.

please call us or make callback request.

Per scoprire di più sulla piattaforma di Dukascopy Bank per Forex/CFD, sul SWFX ed altre informazioni relative al trading,

la preghiamo di contattarci o richiedere di essere contattato (callback request).

la preghiamo di contattarci o richiedere di essere contattato (callback request).

To learn more about Crypto Trading / CFD / Forex trading platform, SWFX and other trading related information,

please call us or make callback request.

please call us or make callback request.

To learn more about Business Introducer and other trading related information,

please call us or make callback request.

please call us or make callback request.

For further information regarding potential cooperation,

please call us or make callback request.

please call us or make callback request.