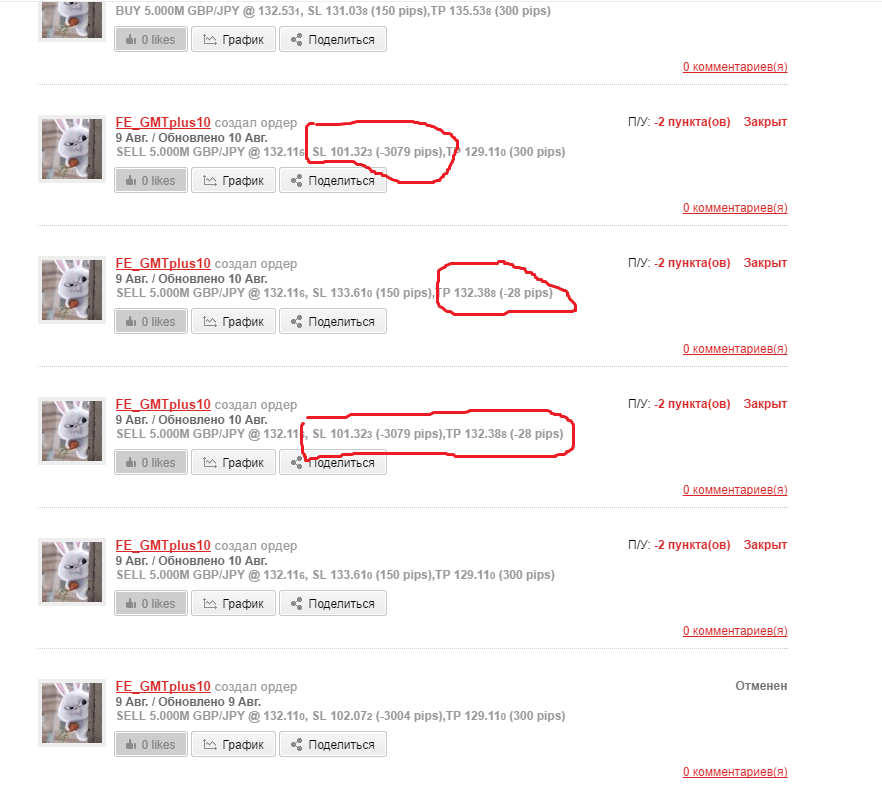

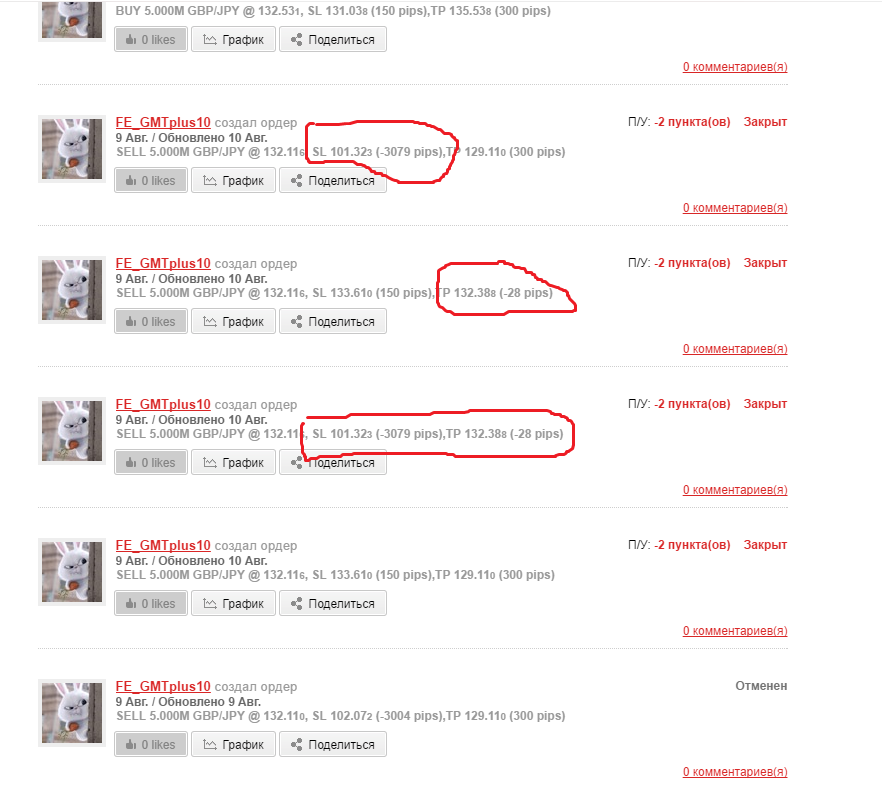

Уважаемые эксперты, столкнулся с ситуацией, когда результаты тестирования стратегии на исторических данных сильно разнятся с результатами, полученными с конкурсного счета во время участия в конкурсе стратегий в августе месяце. Иначе говоря, при тестировании стратегии на истории, исполнение отложенных ордеров происходит в рамках алгоритма, а вот при участии в конкурсе есть совсем не ясные моменты (назовем это проблемой) в которых я хотел бы с вашей помощью разобраться. В стратегии использую отложенные ордера. По сигналу откладываются стоп ордера sell и bay. Теперь о самой проблеме. Связкой блоков, которая заканчивается условием RSI<=44, стратегия сигнализирует об открытии отложенных стоп ордеров sell и bay. Откладывается только один ордер sell stop, ордер buy stop игнорируется, т. е. в таблице ордеров его просто нет. Совсем не ясно почему. Так же в некоторых случаях ордеру присваиваются не понятные параметры для SL и ТP, при которых позиция закрывается сразу же после ее открытия, т. к. SL или TP расположены ниже (sl) или выше (tp) цены открытия позиции, это когда речь идет об ордере sell stop. В качестве примера скрин ленты конкурса. Тестируя стратегию на исторических данных на минутном графике, такого рода проблем не возникало. В чем причина игнорирования ордера buy stop? И почему параметры закрытия позиции sl и tp в некоторых случаях отличаются от тех, что заданы в блоке pending open? Обращался в службу поддержке порекомендовали добавить блок If(Last.Bid.Candle.Instrument=DefoultInstrument), добавил.

По ходу решения заданных вопросов, хочу задать еще пару.

По сигналам происходит множественная переотправка ордеров. Каким образом можно исключить повторное прохождение цепочки блоков вплоть до исполнения одного из отложенных ордеров, т. е. определить первичный сигнал приоритетным?

В методе “onTick” расположены группы блоков, которые управляют без убытком. В каждой группе индикатор RSI регулирует исполнение основной связки блоков. Хочу добиться исполнения определенных условий (группы блоков), контролирующих без убыток позиции для конкретного отложенного ордера. Например: отложенный ордер sell stop исполняется по цене PRICE_SHORT_TREND. Необходимо, что бы с этой позицией работала группа блоков под названием BEP MGT SHT TREND, и ни какая другая группа, но уже без участия блока RSI<44. Для PRICE_LONG_ROLLBACK - группа блоков BEP MGT LNG ROLLBACK и т. д. Каким образом можно осуществить данное условие?